一、市場多空分岐,如何配置?

二、全委投資,聽專家講,不如請專家做

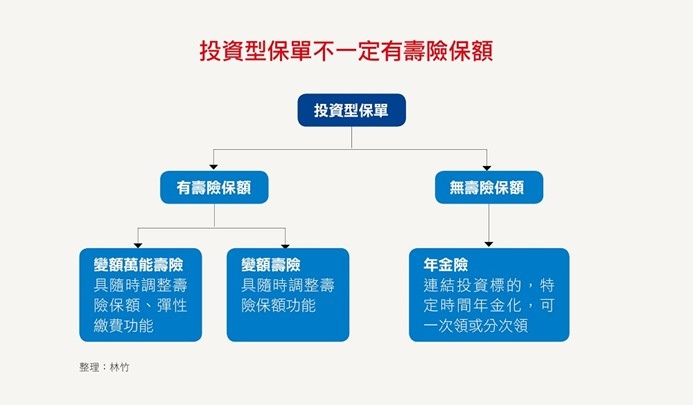

三、投資型保單有3種

圖片來源:smart智富月刊

四、類全委保單的2大類型

|

變額年金險 |

變額壽險 |

|

|

沒有壽險保障 |

有壽險保障,可隨時間調整保額 |

|

|

由專家代操管理,選擇投資標的,判斷進出場時間 |

||

|

長期投資,累積資產成長 |

兼具保障與投資雙功能 |

|

|

包含「投資」+「年金給付」功能,可以設定在幾年後按保單內的帳戶價值,每 年給付一定金額給保戶 |

包含「投資」+「壽險保障」兩大功 能的投資型保險 |

|

|

適合族群:想規畫退休的屆退族、沒時間做資產配置的族群,高齡、高資產者,財產欲指定受領人,無法通過體檢者。 |

適合族群:預算不高的小資族或夾薪族、想提早做退休準備的受薪族 |

|

|

特色:1不含壽險保障 2附加費用率低,保費可放入投資帳戶的比 |

特色: 1需付壽險的保險成本,大多是採自然費率,年紀越大費率越高 2附加費用需收取,成本較高 |

|

|

危險保費不用收取 |

危險保費,即壽險成本: |

|

|

甲型

|

若「契約保額」高於「投資帳戶價值」,則要用「契約保額」減去「投資帳戶價值」的差額,再對照當時年齡繳交危險保費。 |

|

|

乙型 |

每年需依契約保額及當時年齡繳交。 |

|

|

身故理賠金:保單帳戶價值 |

身故理賠金: |

|

|

甲型 |

理賠方式為「兩者取其高」,是依「保單帳戶價值」與「契約保額」兩者取其高而定。 |

|

|

乙型 |

理賠方式為「契約保額」和「投資帳戶價值」兩者相加。 |

|

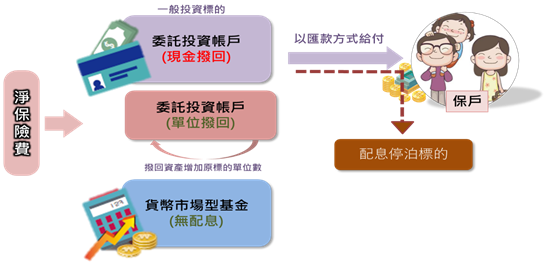

五、類全委保單投資架購圖

文章標籤

全站熱搜