風險是可規劃與衡量

一、各投資100萬元

|

|

定存 |

投資 |

|

利率 |

1.12% |

5% |

|

1年 |

12,000 |

50,000 |

|

20年 |

240,000 |

1,000,000 |

20年後兩者利息差了4,16倍,100萬一年定存會得到1.2萬利息,而風險性投資會得到5萬,且時間愈久差距愈大。

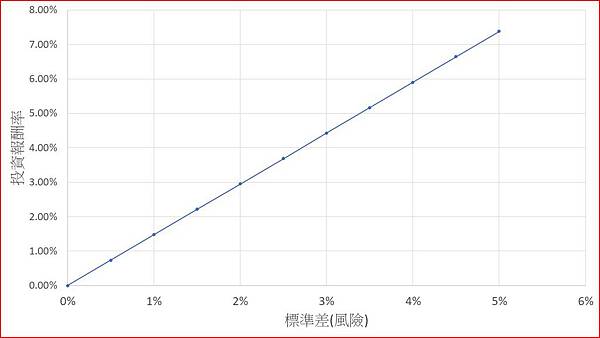

二、風險的可規劃與衡量

|

定存比率 |

投資比率 |

定存+投資報酬率 |

標準差(風險) |

|

0% |

100% |

5% |

7.38% |

|

10% |

90% |

4.61% |

6.64% |

|

20% |

80% |

4.22% |

5.90% |

|

30% |

70% |

3.84% |

5.17% |

|

40% |

60% |

3.45% |

4.43% |

|

50% |

50% |

3.06% |

3.69% |

|

60% |

40% |

2.67% |

2.95% |

|

70% |

30% |

2.28% |

2.21% |

|

80% |

20% |

1.90% |

1.48% |

|

90% |

10% |

1.51% |

0.74% |

|

100% |

0% |

1.12% |

0.00% |

三、結論

如果我們希望能夠調整風險大小,那麼我們必須先知道如何衡量風險。風險有許多種,例如國家風險、信用風險、波動風險...等,但最難處理的是波動風險。衡量波動大小就是由標準差的值來決定,標準差愈大波動愈大,標準差愈小波動愈小。

文章標籤

全站熱搜