- 5月 02 週日 202113:01

110年申報109年度綜合所得稅免稅額及各項扣除額標準一覽表

- 5月 02 週日 202113:00

110年申報109年度綜合所得稅股利收入申報與選擇

- 5月 02 週日 202112:58

110年申報109年度綜合所得稅租賃收入

- 5月 02 週日 202111:50

110年申報109年度綜合所得稅你應該知道的事

- 5月 01 週六 202116:13

110年申報109年所得稅,這「三種人」免繳稅

個人綜合所得未達課稅標準免申報所得稅!

不過若納稅義務人有預繳稅款想申請退稅,仍需要報稅,才可能拿到退稅金額。

可利用公式及表格簡單試算:

應納稅額 = (所得總額 – 免稅額 – 扣除額) X 適用稅率 – 累進差額

- 7月 13 週六 201921:00

概括繼承與抛棄繼承

依民法解釋之

概括繼承有限責任

抛棄繼承

當然繼承主義:民法第1147條繼承因被繼承人死亡而開始。故繼承效力因被繼承人之死亡而當然發生,與繼承人之意思無關,不以繼承人表示繼承意思為必要。

- 5月 12 週日 201918:30

如何立『有效遺囑』與『應繼分、特留分』該怎麼算

根據民法第1186條規定,年滿16歲且未受禁治產之人得立遺囑,而16歲以上、未滿20歲的未成年人立遺囑,不須經過法定代理人允許。

一、誰可以立遺囑

根據民法第1186條規定,年滿16歲且未受禁治產之人得立遺囑,而16歲以上、未滿20歲的未成年人立遺囑,不須經過法定代理人允許。

二、遺囑的種類

- 5月 11 週六 201923:00

父母親過戶房子給子女的三種方式~買賣、贈與、繼承

- 5月 05 週日 201911:39

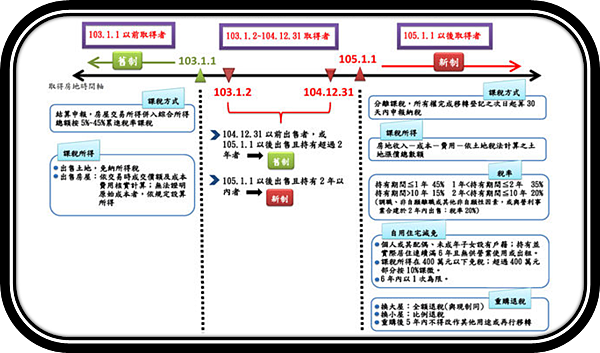

『房地合一』課徵所得稅制度

自 105 年 1 月 1 日起交易房屋、房屋及其坐落基地或依法得核發建造執照的土地(以下簡稱房屋、土地),應適用新制房屋、土地交易所得合一按實價課稅規定。

一、個人:

項目

中華民國境內居住者

- 4月 28 週日 201900:30

撫卹金、死亡補償、喪葬補助費之稅負