因為長照風險就是所謂「扛不起的風險」,而且還是「明天就可能發生的風險」,一場車禍、一場疾病,就有可能讓家人的日子支撐不下去。

可以轉移長照風險的保單類型其實不少,包括了:意外險、壽險全殘保險金、長期看護險、特定傷病險、重大疾病險、失能險...等。

推薦組合:意外險+殘廢照護險

一、意外險:意外險保費便宜、但理賠只限意外,根據衛福部的身心障礙成因統計,意外致殘的比例不到 1 成,反而是疾病致殘的比例高達近 6 成。也就是說,光靠意外險保障長照風險並不夠,最需要保障的應該是疾病造成的長照風險。

身心障礙者人數按類別及障礙成因分 The Disabled Population by Classification and Cause

|

單位:人 Unit : Persons |

||||||||

|

年底別 |

總計 |

先天 |

疾病 |

意外 |

交通事故 |

職業傷害 |

戰爭 |

其他 |

|

Grand Total |

Congenitlly Disab。ility |

Caused by Disease |

Caused by Accident |

Caused by Traffic Accident |

Vocational Harm |

War |

Others |

|

|

107年 2018 |

1,173,978 |

153,632 |

710,751 |

64,758 |

41,781 |

28,494 |

1,220 |

173,342 |

|

60.54% |

5.52% |

3.56% |

2.43% |

|||||

資料來源:衛福部

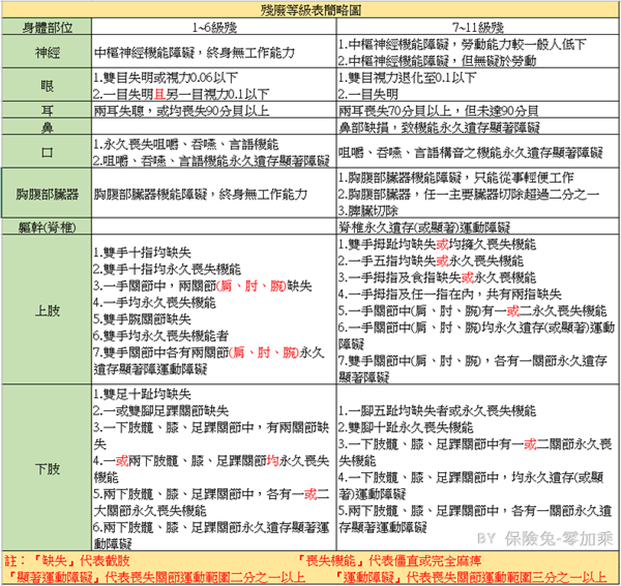

二、失能險:不限意外與疾病

商品優點:

第一筆錢:補足殘廢保障給付,失能保險金,不論疾病或意外致成失能皆可理賠,按照比例,符合111級失能認定,可作為初期購買輔具和復健費用使用。

第二筆錢:擴大長照保障,啟動失能生活補助保險金,最高給付50年,不一定要長期臥床,不一定要生活無法自理,只要符合16級失能認定,即可。

第三筆錢:豁免保費,因疾病或意外致16級殘無需再繳交日後保費。

第四筆錢:退還總繳保費加計利息,不扣除理賠金額,不扣除豁免保費。